解決方案1

解決方案一

解決方案1

解決方案一

運營中的業務挑戰

獲客成(chéng)本太高

獲客成(chéng)本高是金融行業亘古不變的難題。大量羊毛黨的存在更是讓從業者“深惡痛絕”。今天,如何數據分析,甄别優質渠道(dào),改變盲投的現狀,是降低獲客成(chéng)本的關鍵。

風控

金融的本質是風險管理。典型的金融借貸業務如抵押貸款、消費貸款、P2P、等都(dōu)需要“數據風控”識别欺詐用戶及評估用戶信用等級。

複投率

用戶高複投率是金融産品可持續發(fā)展的必要條件。唯有通過(guò)優質的産品體驗,精細化運營策略來增加用戶粘性,增加留存率與複購率,從而提升用戶忠誠度。

互聯網金融行業用戶行爲流程圖

廣告

曝光

點擊

下載

APP

浏覽

注冊

投資/

借款

渠道(dào)拉新

PV/UV

新用戶數

渠道(dào)用戶留存

渠道(dào)用戶注冊轉化

渠道(dào)用戶投資轉化

浏覽

浏覽偏好(hǎo)

核心宣傳位點擊

次日/周/月留存

注冊

注冊人數

綁卡人數

認證人數

注冊流程轉化

投資/

借款

投資人數/金額

借款人數/金額

進(jìn)件量

核準率

到期提現比

複投率

經(jīng)典場景解決方案

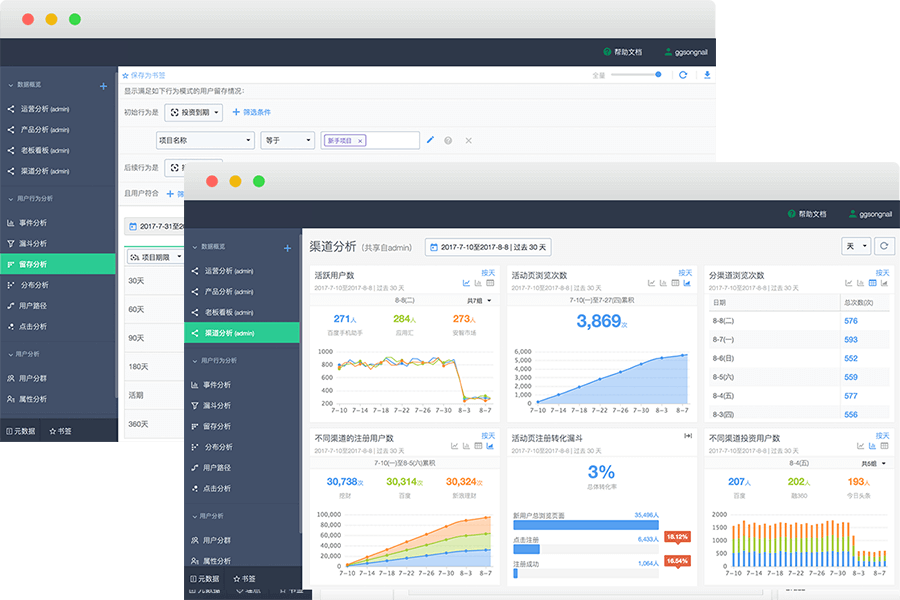

優化渠道(dào)推廣

建立數據管理模型,利用事(shì)件分析管理到的數據,不僅分析 PV、UV 等基礎評估數據,同時定期追蹤新用戶的投資轉化率,不是簡單的曝光衡量,而是端到端分析推廣效果,讓企業依據數據優化渠道(dào)推廣策略。

識别“薅羊毛”渠道(dào)

拒絕羊毛黨,要從渠道(dào)源頭抓起(qǐ)。通過(guò)新手項目到期之後(hòu)的留存分析,及時發(fā)現次日留存超低的渠道(dào),重點研究,一旦确定,及時調整。

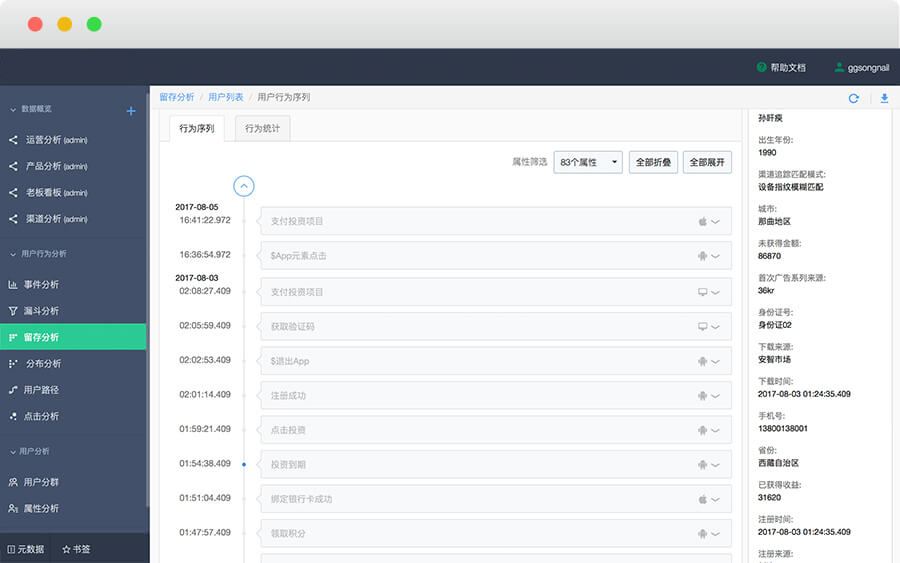

風控用戶畫像

風控模型會使用的客戶的基本資料和征信資料。幫助企業對(duì)客戶的行爲偏好(hǎo)采集和分析,補充了用戶畫像所需的行爲指标,更全面(miàn)的反映客戶的還(hái)款能(néng)力和還(hái)款意願,增強識别欺詐客戶的能(néng)力。

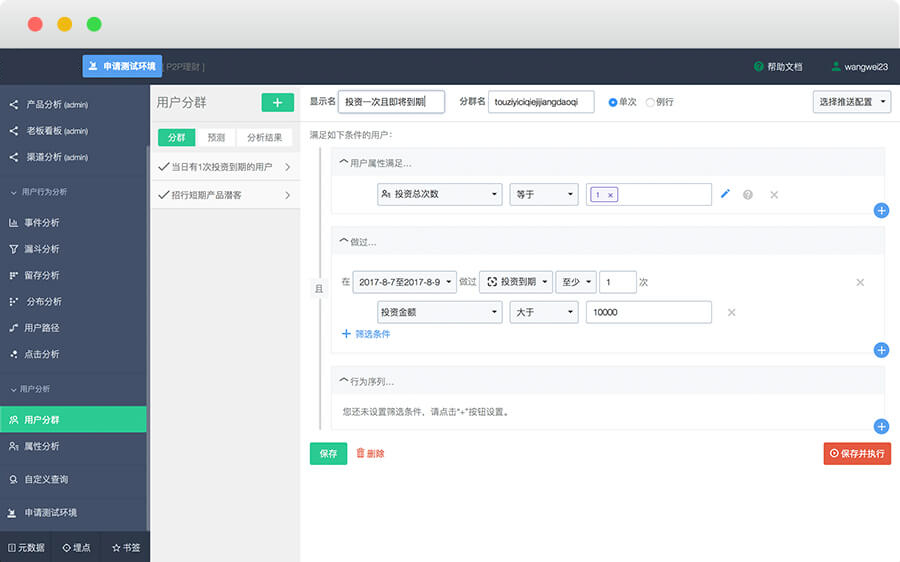

提升複投率

追蹤用戶路徑,分析複投轉化情況。

用戶分群,定向(xiàng)推送促投消息,精細化營銷,喚醒沉睡用戶。

調整站内推廣策略,基于數據分析優化操作體驗,提升核心投資産品的關注度。